Экономическая стабильность предприятия зависят от объема оборотных средств, а также размеров дебиторской и кредиторской задолженности. Если разрыв в соотношении «кредиторки» и «дебиторки» велик, это говорит о нерациональном распределении финансов компании.

Из статьи вы узнаете, как рассчитывается этот показатель и каким должен быть оптимальный коэффициент.

Содержание статьи

Что означает соотношение дебиторской и кредиторской задолженности

Соотношение дебиторской и кредиторской задолженности организации – баланс между ее потенциальной прибылью за поставленные товары или оказанные услуги и суммой, которую требуется вернуть кредиторам.

Для чего нужен этот показатель

Анализ этого соотношения дает понимание, насколько рационально компания использует свои ресурсы. По динамике коэффициента легко определить, идут дела предприятия в гору, стоят на месте или наблюдается спад.

Кредиторская задолженность всегда должна быть ниже дебиторской. В противном случае нужно принимать меры, чтобы сравнять показатели и сделать так, чтобы размер «кредиторки» стал ниже.

Важно! Когда коэффициент немного превышает единицу, это говорит об успешности политики управления компанией и умении руководства разумно распределять средства.

Как правильно рассчитать

В процессе ведения бизнеса у предприятия возникают различные задолженности:

- кредиторская – фирма должна поставщикам, наемным рабочим, налоги, банку и прочее.

- дебиторская – задолженность перед фирмой, т.е. оплата за выполненные услуги или поставленный товар и т.д.

Соотношение между двумя этими величинами служит показателем эффективности ведения бизнеса. Когда дебиторская задолженность выше по сравнению с кредиторской – это экономически выгодное соотношение. Когда значение отрицательное, возникает риск не погасить взятые на себя обязательства, что может привести к банкротству.

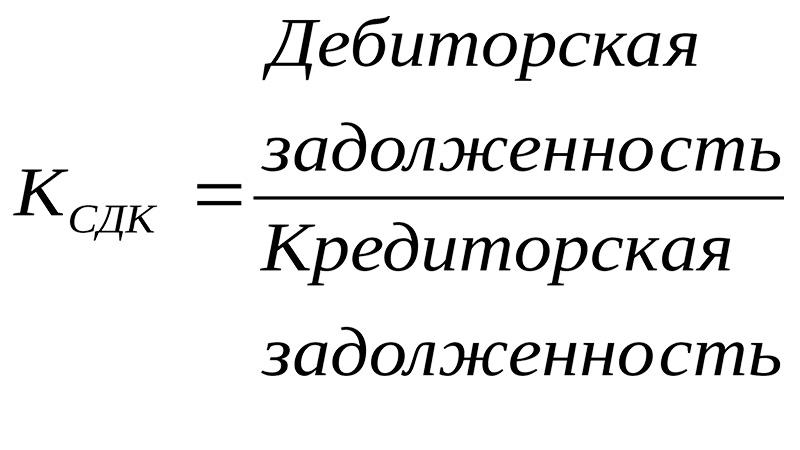

Формула

Коэффициент равен соотношению сумм клиентов (покупателей) и подотчетных лиц (дебиторов) к сумме всех обязательств предприятия перед персоналом, банком, поставщиками. Для получения показателя надо сумму всей «дебиторки» юридического лица разделить на сумму всех задолженностей перед кредиторами. Выглядит это так:

К = ∑ ДЗ / ∑ КЗ, где ∑ ДЗ – суммарная дебиторская задолженность, а ∑ КЗ – суммарная кредиторская.

Оптимальным значением принято считать показатель, равный единице, когда обе задолженности равны. Допустимым отклонением может быть превышение задолженности перед кредиторами на 10%, тогда коэффициент равен 0,9.

Любое отклонение от этих величин, может создавать финансовую угрозу для предприятия:

- Больше единицы – значит, происходит отвлечение денежных средств из оборота, что грозит риском привлечения дополнительных кредитных средств, а это может привести к снижению прибыли из-за дороговизны заемных средств.

- Меньше единицы – заемных средств привлечено много, есть риск непогашения кредитов.

Пример расчета

Рассмотрим пример расчета для условного предприятия ООО «Фотон-Плюс» за период с 2017 по 2019 гг.

| Показатель | 2017 г | 2018 г | 2019 г |

| Задолженность дебиторов, тыс. руб. | 17990 | 20980 | 16327 |

| Задолженность кредиторов, тыс. руб. | 19152 | 17345 | 35652 |

| Коэффициент | 0,94 | 1,21 | 0,46 |

Произведем расчет соотношения задолженностей по годам:

2017 год

17990/19152 = 0,94

2018 год

20980/17345 = 1,21

2019 год

16327/35652 = 0,46

Видно, что самым удачным был 2017 год, когда соотношение составляло 0,93, то есть было наиболее близко к 1. В остальных периодах наблюдаются сильные перекосы в одну и другую сторону. Так колебание в большую сторону сменилось существенными финансовыми проблемами в 2019 году. Кредиторская задолженность значительно превышает дебиторскую — если не предпринять срочно антикризисные меры, это будет иметь негативные последствия для предприятия.

Оптимальный коэффициент

Оптимальная величина коэффициента равна единице. В такой ситуации компания в силах обслуживать кредиты за счет «дебиторки». При таком показателе соотношения КЗ и ДЗ важно строго следить за сроками погашения задолженностей, чтобы не допускать просрочек и перехода долгов в категорию безнадежных, с которыми фирма не может рассчитаться.

Когда коэффициент равен единице, предприятие должно тщательно следить за отвлечением активов и темпами погашения разных займов, чтобы баланс не нарушался в худшую сторону, не снижался коэффициент.

Важно! Согласно альтернативному мнению, оптимальным считается коэффициент равный двум. Если он ниже, значит, ликвидные активы организации недостаточно быстро обращаются в денежную форму.

Оптимальность величины коэффициента зависит от сферы деятельности организации.

Что, если соотношение отклоняется от нормы

Отклонение коэффициента от нормы – не редкость. Оно может быть как в большую (выше единицы) сторону, так и в сторону понижения.

Обе ситуации имеют свои особенности, которые мы разберем подробнее.

Больше нормы

Коэффициент больше единицы говорит об успешности политики предприятия, правильности распределения активов, понимания руководством экономической ситуации. Однако расслабляться не стоит. Увеличение коэффициента говорит о выводе капитала компании, а значит, при таком положении дел ей может понадобиться кредитование.

Не стоит сбрасывать со счетов риски, связанные с несвоевременным исполнением дебиторами долговых обязательств перед компанией.

Заключать соглашения о поставке товаров и услуг лучше с залоговым обеспечением, чтобы минимизировать риски.

Если коэффициент выше двух и этот показатель отмечается в течение нескольких контрольных периодов, имеет смысл задуматься о смене партнеров и рассчитать, насколько целесообразна выемка оборотных средств компании.

О корректности использования оборотного капитала, а также о необходимости менять контрагентов говорят, когда коэффициент превышает отметку в две единицы.

Оптимальным считается превышение нормы до значения в 1,5-2.

Меньше нормы

Такое положение дел говорит о серьезном кризисе. Долги в этом случае существенно превышают доходы, компания не может в полном объеме рассчитываться по займам, и они становятся запущенными. Нечем рассчитываться и с сотрудниками предприятия. Сохранение такой ситуации в течение длительного времени приводит к банкротству компании.

Причина снижения коэффициента – грубые ошибки в экономической политике организации, слабый анализ финансовых обязательств или его полное отсутствие.

Следствие ошибок в экономической политике компании – падение ее ликвидности. Чтобы выйти из кризиса, нужно прекратить внешнее финансирование фирмы, снизить себестоимость услуг или товаров и добиваться прибыли за счет увеличения объемов их продаж.

Имеющиеся ресурсы и средства компания должна расходовать предельно рационально, а также следить за своевременностью расчетов с контрагентами.

Выйти из ситуации и стабилизировать соотношение КЗ и ДЗ можно только пользуясь перечисленными мерами в комплексе.

Это интересно:

Как происходит списание кредиторской задолженности с истекшим сроком исковой давности

Статья 177 УК РФ «Злостное уклонение от погашения кредиторской задолженности»

Что такое срок исковой давности по кредиторской задолженности и как его рассчитать правильно

Заключение

Анализ значений обеих задолженностей отражает фактическое экономическое положение компании. Оптимальный вариант, когда оба показателя равны друг другу.

Регулярное проведение анализа показателей баланса КЗ и ДЗ значительно снижает риск банкротства. Получив первые отрицательные результаты расчетов, руководство компании сможет вовремя принять меры по выходу из кризисной ситуации и избежать проблем.